Sind Holdingstrukturen nach der Steuerreform noch attraktiv?

Steuerliche Aspekte von Holdingstrukturen...

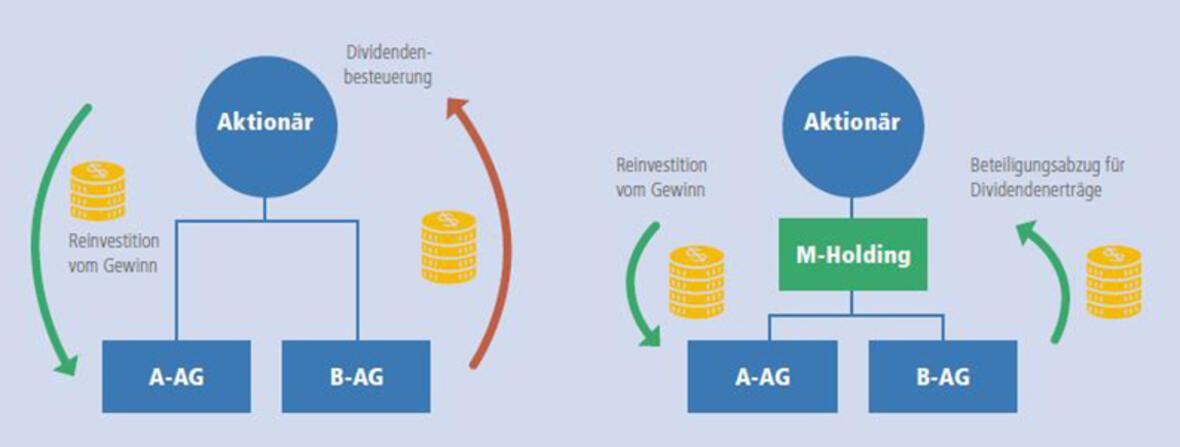

1. Beteiligungsabzug (allgemein)

Der Beteiligungsabzug soll die Doppelbesteuerung von Gewinnen in Konzernstrukturen vermeiden und steht nicht nur klassischen Holdinggesellschaften, sondern allen juristischen Personen zu. Die Vorteile entstehen, wie in der Grafik vereinfacht dargestellt, durch die Zwischenschaltung einer Gesellschaft zwischen den Aktionär und seine Unternehmen. Sowohl die A-AG als auch die B-AG versteuern ihre Gewinne jedes Jahr regulär. Werden die Gewinne an den Aktionär ausgeschüttet, muss er diese als Einkommen unmittelbar versteuern. Werden die Gewinne hingegen vorläufig nur an die M-Holding AG ausgeschüttet, sind sie dort durch den weiterhin geltenden Beteiligungsabzug sowohl für die Direkte Bundessteuer als auch für die Kantons- und Gemeindesteuern von der Gewinnsteuer ausgenommen. Diese Ausnahme gilt für Dividenden aus Beteiligungen von über 10 % oder über 1 Mio. CHF Verkehrswert. Letzteres kann z. B. bei grösseren Wertschriftendepots auch zur Steuerbefreiung von Dividenden aus dem Wertschriftenportfolio genutzt werden.

Bei Kapitalerträgen müssen eine Haltedauer von einem Jahr und mindestens 10 % Beteiligungsquote erfüllt sein. Der Vorteil besteht somit darin, den versteuerten Gewinn der A- oder B-AG zu entnehmen und für andere Investitionen zu nutzen, ohne die Ausschüttungen vorgängig privat versteuern zu müssen. Sobald die Mittel allerdings für private Auslagen bzw. private Investitionen verwendet werden, müssen sie vorgängig versteuert werden. Bei privatem Mittelbedarf ergibt sich kein Vorteil durch eine Holdingstruktur!

2. Beteiligungsabzug bei der Finanzierung von Unternehmenskäufen (z. B. Nachfolgelösung)

Oft ist die Finanzierung der Akquisition durch den Käufer schwierig und es muss ein Kredit aufgenommen werden. Die Tilgung des Kredites soll zumeist durch Dividenden aus der erworbenen Gesellschaft erfolgen. Wird die Akquisition und die Finanzierung über die M-Holding AG abgewickelt, kann die volle Dividende genutzt werden, um den Kredit zu tilgen. Wird der Kredit hingegen privat aufgenommen, müssen auf der Dividende zunächst Steuern bezahlt werden, was die Kredittilgung reduziert und damit die Finanzierung verteuert und erschwert.

3. Doppelte Kapitalsteuer

Das in Beteiligungen investierte Kapital sowie in der Regel auch Darlehen unterliegen in den meisten Kantonen einer reduzierten Kapitalsteuer, wodurch eine allfällige Doppelbesteuerung des Kapitals durch die Konzernstruktur reduziert bzw. vermieden wird.

4. Entschärfung der steuerlichen Problematik der sog. «Dreieckstheorie»

Hält der Aktionär die A- und B-AG im Privatvermögen und erbringt eine Gesellschaft an die andere Gesellschaft Leistungen (z.B. Darlehen, Vermietung, Dienstleistungen etc.), welche ein Dritter nicht zu den gleichen Konditionen gewährt hätte, kann dies zu hohen Einkommens-, Gewinn und Verrechnungssteuerfolgen führen. Mit einer Holdinggesellschaft als «Dach» können solche geldwerten Leistungen oftmals ohne nennenswerte Steuernachbelastungen abgefedert werden.

5. MWST

Reine Holdinggesellschaften können sich freiwillig der MWST-Pflicht unterstellen. Ferner gibt es auch im Bereich der Gruppenbesteuerung interessante Möglichkeiten einer Steueroptimierung.

Holdingstrukturen auch ohne «Holding»-Gesellschaften

Ob sich Holdingstrukturen auch finanziell lohnen, hängt vor allem von den administrativen Kosten ab. Die Muttergesellschaft muss nicht zwingend eine reine Holdingtätigkeit ausüben. Die Gesellschaft kann auch selbst operativ tätig sein. Die Gründung einer zusätzlichen Gesellschaft ist daher nicht zwingend erforderlich. Ein Verzicht auf den Begriff Holding im Namen erweist sich international oft von Vorteil, da die Schweizer «Holding» international immer noch als Steuervermeidungsvehikel bekannt ist und ausländische Steuerverwaltungen oft besonders kritisch sind.

Den ganzen Bericht gibt es als PDF zum Download.